يرغب الملايين من أصحاب المنازل الأمريكيين في الانتقال إلى مكان آخر، إذا تمكنوا من رفع سعر الفائدة على الرهن العقاري الذي حددوه بأقل من أربعة في المائة.

يقول بن يونغ، الذي اشترى في عام 2021 بسعر فائدة الرهن العقاري 2.25: “نحن نكره المنطقة التي انتقلنا إليها ولكن لا يمكننا تبرير الانتقال مرة أخرى بسبب معدلات الرهن العقاري”.

شهدت حفرة أسعار الفائدة بعد فيروس كورونا كتابة أو إعادة تمويل ملايين الرهون العقارية بأسعار فائدة منخفضة تاريخياً. سيكون من الصعب على أصحاب المنازل المتمسكين بسعر الفائدة البالغ 2.8 في المائة أن يبتعدوا عن حفرياتهم الحالية. إن البقاء في مكان ما غالبا ما يكون منطقيا بالنسبة للأسر الفردية، على الأقل من الناحية المالية، ولكن أسواق الإسكان وتخصيص العمالة تعاني نتيجة لذلك.

ولا تزال معدلات الرهن العقاري لمدة 30 عاما أقل بكثير المتوسطات التاريخية، لكنهم فعلوا تضاعف تقريبا في السنوات الثلاث الماضية، جنبًا إلى جنب مع بنك الاحتياطي الفيدرالي أسعار الفائدة. التأثير النفسي لتلك الصدمة اللاصق كبير. بعد التقليل من شأن ال التضخمية ضرر ما بعد الوباء أموال فضفاضة كان يولد، قام بنك الاحتياطي الفيدرالي بتصحيح مبالغ فيه بسرعة تاريخية التشديد النقدي، رفع المعدلات 11 مرة منذ ربيع عام 2022. ارتفع متوسط سعر الفائدة على الرهن العقاري الثابت لمدة 30 عامًا إلى ما يزيد عن ستة بالمائة في سبتمبر 2022 وظل عند هذا المستوى. أي شخص يحتفظ بمعدل منخفض يفكر مرتين في التخلي عنه الآن.

يؤثر التأمين والضرائب العقارية وتكاليف المعيشة على النفقات الشهرية لأصحاب المنازل، وفي بعض الحالات يؤدي إلى تقزم فرق سعر الفائدة. ولكن بالنسبة للكثيرين، وبالتأكيد من الناحية النفسية، فإن التخلي عن سداد أقساط الرهن العقاري المنخفضة المضمونة أمر صعب.

رحب ديفيد وسارة فيكسلر بطفل ثالث هذا العام، لكن تحديث منزلهما في دنفر يبدو أمرًا شاقًا. قال لي: “بالتأكيد أشعر بأنني عالق هنا”. “لدينا طفل جديد وهو ينتظر انخفاض الأسعار قبل أن يتمكن من الحصول على غرفته الخاصة. سيتعين عليه أن يشارك أخواته حتى ذلك الحين. ”

إن الاختيارات العقلانية الفردية، في مجملها، تسبب مشكلة ضخمة. وحتى لو لم يشتروا، فقد أعاد الملايين من أصحاب المنازل تمويلهم خلال سنوات انخفاض أسعار الفائدة. بواسطة ربيع 2022، 92.8 في المائة من أصحاب المنازل لديهم معدل رهن عقاري أقل من ستة في المائة. ستة في عشرة لا يزال أصحاب المنازل لديهم رهن عقاري أقل من أربعة بالمائة.

إن الرهون العقارية ذات السعر الثابت قابلة للتعديل في الواقع، وذلك بفضل التوفر السهل لخيارات إعادة التمويل، ولكن في اتجاه واحد فقط. يقوم المقترضون بإعادة التمويل لخفض مدفوعاتهم، وبالتالي فإن تعديلات الأسعار تكاد تكون تنازلية بشكل حصري. عندما يكون المشتري إعادة التمويلبشكل عام، يصدر البنك الجديد رهنًا عقاريًا جديدًا ويسدد الرهن العقاري الأصلي. ويحصل المقرض الأصلي على رأس المال ليقرضه بفائدة 7 في المائة، بدلا من الانتظار حتى يصل الرهن العقاري لمدة 30 عاما إلى نسبة 2.8 في المائة الضئيلة الآن. كما هو الحال مع المعاملات الطوعية الأخرى، تستفيد جميع الأطراف.

إن معدل الرهن العقاري المنخفض أمر مرغوب فيه للغاية وغير قابل للتحويل. بمجرد “احتجازه”، يعمل معدل الرهن العقاري المنخفض نسبيًا كمرساة عاطفية واقتصادية. من غير المرجح أن يقوم أصحاب المنازل بتصعيد سلم الملكية (إخلاء منزلهم المبدئي إلى منزل أكبر أو منطقة مدرسية أكثر مرغوبة)، كما أنهم أقل عرضة لتقليص حجمه والمضي قدمًا عندما تتغير احتياجاتهم. يتم قمع كل من العرض (المنازل القائمة التي تدخل السوق) والطلب (الأشخاص الذين يبحثون عن منزل جديد) من خلال تثبيت معدل الرهن العقاري. سوق العقارات في حالة ركود.

ويساعد هذا في تفسير سبب بقاء مخزون المنازل المعروضة للبيع في الولايات المتحدة، اعتبارًا من أغسطس 2024 خصم 38 بالمئة ذروتها في يوليو 2016 وأقل بنسبة 26 بالمائة عما كانت عليه في أغسطس 2019.

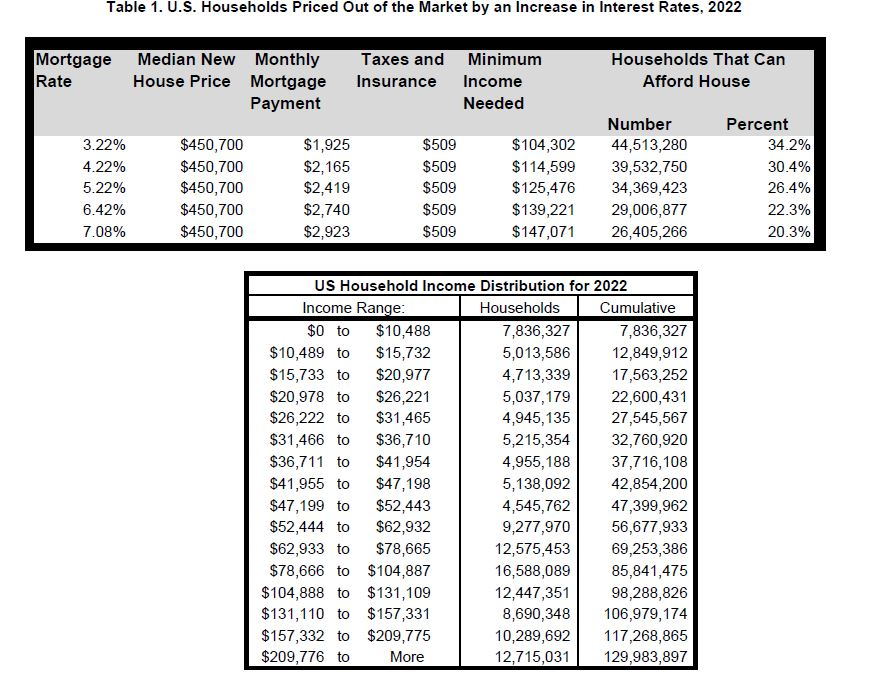

ما مدى ارتفاع تكاليف تأمين الرهن العقاري؟ وفق بحث من قبل الاقتصاديين جاك ليبرسون و جيسي روثستين، فإن فجوة سعر الفائدة البالغة 2.7 نقطة مئوية بين أسعار الفائدة المغلقة وأسعار الفائدة السائدة تؤدي إلى رفع متوسط رصيد الرهن العقاري – “سعر” التحرك – بمقدار 49400 دولار. نا تشاو، خبير اقتصادي وجدت دراسة مع الرابطة الوطنية لبناة المنازل أن ارتفاع معدلات الرهن العقاري السائدة بمقدار 100 نقطة أساس يؤدي إلى زيادة الدخل السنوي المطلوب للتأهل للحصول على قرض بمقدار 10000 دولار. وكل ارتفاع من هذا القبيل (من سعر فائدة 4.0 إلى 5.0، أو 5.5 إلى 6.5) “يؤدي إلى إخراج ما يقرب من خمسة ملايين أسرة إضافية من السوق لشراء منزل بنفس مستوى السعر أو مستوى مماثل”. فواحدة فقط من كل خمس أسر أميركية تكسب ما يكفي للتأهل للحصول على منازل متوسطة السعر بفائدة قدرها سبعة في المائة.

في هذا الوقت الاقتصادي المضطرب، يمثل الانتقال تكلفة كبيرة يمكن تجنبها بالكامل من خلال قضاء بضع سنوات أخرى على الأقل بمعدل بيع رخيص وبائي. ومن المرجح أن يظل أصحاب المنازل الذين يواجهون هذه الحوافز في أماكنهم.

تؤكد البيانات انخفاض التنقل مع ارتفاع معدلات الرهن العقاري. حسب ليبرسون وروثستاين أن تثبيت السعر أدى إلى تثبيط 660 ألف حركة في عام 2023، وهو ما خسارة المكاسب القصوى لاقتصاد قدره 17 مليار دولار في ذلك العام.

يؤدي تقييد الرهن العقاري إلى تقليل حركة العمالة

ومع توقف سوق العقارات، فإن حركة العمالة تتوقف أيضا. فالشخص الذي اشترى منزلاً نموذجياً بسعر نموذجي في عام 2016 (3.5 في المائة) سيدفع ما يقرب من 40 في المائة إضافية كل شهر، إذا حصل على رهن عقاري جديد على منزل مماثل بالمعدل الشائع الآن البالغ حوالي 7 في المائة. حددت إحدى الدراسات الزيادة السنوية في أقساط الرهن العقاري بمبلغ 5000 دولار عند الانتقال إلى منزل جديد مكافئ تقريبًا، ولكن نظرًا لارتفاع أسعار المنازل والضرائب العقارية، فمن المحتمل أن يكون هذا أمرًا متحفظًا.

الباحثون جوليا فونسيكا ولو ليو يقول تقرير “إن تقييد الرهن العقاري يعدل التخصيص الجغرافي للعمالة ويؤدي إلى عدم التوافق بين العمال والوظائف، حيث تتخلى بعض الأسر عن فرص العمل الأعلى أجرا بسبب التكلفة المالية التي يفرضها تقييد الرهن العقاري”. وكانت الأسر المنعزلة أقل عرضة للتحرك استجابة لنمو الأجور المحتمل.

يجب أن يكون الفارق الإيجابي في الأجر أو تكلفة المعيشة أكبر بشكل متناسب لإغراء شخص ما للاستفادة من إمكاناته بالانتقال إلى مدينة جديدة، أو حتى عبر المدينة. إصبع آخر على الميزان: من غير المرجح أن تنتقل معدلات الرهن العقاري الثابتة إلى العمل الحر أو خارجه، كما أن توفر وظائف العمل من المنزل قد يجعل الأشخاص أقل عرضة للانتقال.

البدائل الدولية

وقد جربت دول أخرى طرقًا لتخفيف الانغلاق. في المملكة المتحدة وكندا، هناك العديد من القروض العقارية محمولمما يعني أنه يمكنك بشكل أساسي نقل شروط الرهن العقاري الخاص بك من عقار موجود إلى عقار جديد. فالأميركيون بشكل عام يؤمنون رهناً عقارياً لعقار معين، ويتعين عليهم البدء من جديد، بمعدل فائدة وشروط سداد جديدة، حتى يتمكنوا من شراء عقار لاحق. القروض العقارية الدولية الأخرى هي من المفترض، مما يعني أنه يمكنك بيع الرهن العقاري الخاص بك، بمعدلات فائدة منخفضة مناسبة، إلى المشتري مع العقار. يجب أن يكون شاغلو المالك الأفراد مؤهلين بموجب شروط الإقراض الأصلية. أين نجد القروض العقارية المفترضة في الولايات المتحدة؟ ومن بين تلك الصادرة الإدارة الفيدرالية للإسكان (FHA)، إدارة شؤون المحاربين القدامى (VA) وبعض قسم الزراعة (وزارة الزراعة الأمريكية) القروض.

إن شبكة التنظيم المعقدة المحيطة بإقراض المنازل تجعل هذه الخيارات محظورة بالنسبة لمعظم الأميركيين، أو على الأقل أولئك الذين يشترون دون مساعدة من الحكومة الفيدرالية. وقالت الوكالة الفيدرالية لتمويل الإسكان، نيابة عن فاني ماي وفريدي ماك ال نيويورك تايمز و مصرفي أمريكي في وقت سابق من هذا العام أن خيارات الرهن العقاري المحمولة “ليست قيد النظر” لعامة الناس. الأوقات وخلص إلى أنه “في الوقت الحالي، بموجب القانون، لا توجد طريقة لفصل هذا القرض عن العقار الذي يعمل كضمان له وإعادة ربطه بعقار جديد.”

والتغيرات السريعة في أسعار الرهن العقاري تدفع أصحاب المساكن إلى البقاء في أماكنهم، وتعاني أسواق الإسكان والعمل من العواقب. ومن غير المرجح أن ينتقل الناس، سواء إلى منازل أكبر أو إلى وظائف أفضل، مما يؤدي إلى ركود الحراك الاقتصادي. وفي حين وجدت بلدان أخرى حلولاً إبداعية للسوق الحرة للحد من تأثير تقييد الرهن العقاري، فإن البيئة التنظيمية المعقدة في أميركا تجعل هذه الخيارات بعيدة عن متناول أغلب المشترين.

تتمتع قابلية النقل بخصائصها الخاصة، مثل شروط الإقراض الأقصر ومعايير التأهيل العالية. كما أن قابلية النقل وقابلية الافتراض تشكل مخاطر كبيرة بالنسبة للمستثمرين الذين يشترون الرهون العقارية المضمونة. كما تلعب مجموعات المصالح القوية، بما في ذلك المؤسسات المالية التي تفرض حالياً شروطها الخاصة وسماسرة الرهن العقاري الذين يستفيدون من الاكتتاب واستبدال كل رهن عقاري معاد إصداره، دوراً في الحفاظ على الوضع الراهن. إن منح الأميركيين سوقاً أكثر حرية للرهن العقاري مع المزيد من الخيارات قد يفيد الاقتصاد، ولكنه يتطلب حملة ضغط كبيرة.

ويشكل تقييد الرهن العقاري مجرد مثال آخر للعواقب الحتمية، وإن كانت غير مقصودة، المترتبة على مطالبة بنك الاحتياطي الفيدرالي (أو أي مجموعة أخرى من البشر) بممارسة السلطة التقديرية في هذه الأمور المتعلقة بالاقتصاد الكلي. لقد قام بنك الاحتياطي الفيدرالي للتو بتخفيض سعر الفائدة بمقدار 50 نقطة أساس ومن المتوقع أن يقوم بتخفيض آخر قبل ديسمبر، لكن أصحاب المنازل سيظلون يشعرون بأنهم مقيدون برهونهم العقارية – وسيظل الاقتصاد الأوسع يشعر بالضغط الناجم عن أسعار الفائدة المنخفضة بشكل مصطنع في الآونة الأخيرة. . وحتى ذلك الحين، يمكننا أن نتوقع عدداً أقل من اللافتات التي تقول “للبيع” والمزيد من قرارات “البقاء في مكانها”، مع تقييد الحوافز المالية للحراك الاقتصادي.

لورا ويليامز

لورا ويليامز هي خبيرة استراتيجية في مجال الاتصالات، وكاتبة، ومعلمة تقيم في أتلانتا، جورجيا.

وهي مدافعة متحمسة عن التفكير النقدي والحريات الفردية وفاصلة أكسفورد.