لقد أصبحت مراقبة بنك الاحتياطي الفيدرالي هواية بالنسبة للكثيرين، ومهنة بالنسبة للبعض. متى سيخفض بنك الاحتياطي الفيدرالي أسعار الفائدة؟ (سبتمبر) ما مقدار التخفيض الذي سيجريه لأسعار الفائدة؟ (25 – 50 نقطة أساس) كيف سيؤثر هذا على أسعار بطاقات الائتمان والرهن العقاري؟ (ستبدأ في الانخفاض)

إن هذه هي الأسئلة التي يطرحها أغلب الناس. ولكن ما يتجاهله الناس خطأً هو الميزانية العمومية الضخمة لبنك الاحتياطي الفيدرالي الأميركي والعواقب المترتبة عليها: دعم الإنفاق الحكومي المتفجر بالعجز وخلق ثقافة الإنقاذ.

خلال الأزمة المالية العالمية في عام 2008، انخرط بنك الاحتياطي الفيدرالي في تدخلات غير مسبوقة في النظام المالي. فقد فتح صندوق باندورا وخرج منه برامج شراء الأصول واسعة النطاق ــ المعروفة باسم التيسير الكمي. وتسبب التيسير الكمي في توسع الميزانية العمومية لبنك الاحتياطي الفيدرالي بشكل كبير.

لقد سمح التيسير الكمي لبنك الاحتياطي الفيدرالي بتوسيع مشترياته من الأوراق المالية إلى أسواق أصول أخرى إلى جانب سندات الخزانة الأميركية ــ أو على وجه التحديد الأوراق المالية المدعومة بالرهن العقاري. ورغم أن برنامج التيسير الكمي الأول كان مبرراً باعتباره إجراءً طارئاً، فإن بنك الاحتياطي الفيدرالي ما إن تجاوز هذا الخط حتى فعل ذلك مراراً وتكراراً في حالات لا يمكن وصفها بالطوارئ. ولا يزال إرث التيسير الكمي قائماً حتى يومنا هذا.

دعونا نلقي نظرة سريعة على برامج التيسير الكمي على مدى السنوات الخمس عشرة الماضية ونتكهن بما ينتظرنا في المستقبل. يوضح الجدول 1 خمس فترات مميزة من التيسير الكمي وحجمها. كما يسلط الضوء على العامين الماضيين من التشديد الكمي.

الجدول 1: برامج التيسير الكمي

| بلح | الأصول الأولية | الأصول الختامية | يتغير | |

| التيسير الكمي الأول | 9/08 – 5/09 | 0.9 تريليون دولار | 2.2 تريليون دولار | 1.3 تريليون دولار |

| التيسير الكمي الثاني | 11/10 – 7/11 | 2.3 تريليون دولار | 2.9 تريليون دولار | 0.6 تريليون دولار |

| التيسير الكمي الثالث | 11/12 – 10/14 | 2.8 تريليون دولار | 4.5 تريليون دولار | 1.7 تريليون دولار |

| التيسير الكمي كوفيد | 2/20 – 6/20 | 4.2 تريليون دولار | 7.1 تريليون دولار | 2.9 تريليون دولار |

| التيسير الكمي الرابع | 8/20 – 4/22 | 6.9 تريليون دولار | 9 تريليون دولار | 2.1 تريليون دولار |

| كيو تي | 22/4 – اليوم | 9 تريليون دولار | 7.2 تريليون دولار | – 1.8 تريليون دولار |

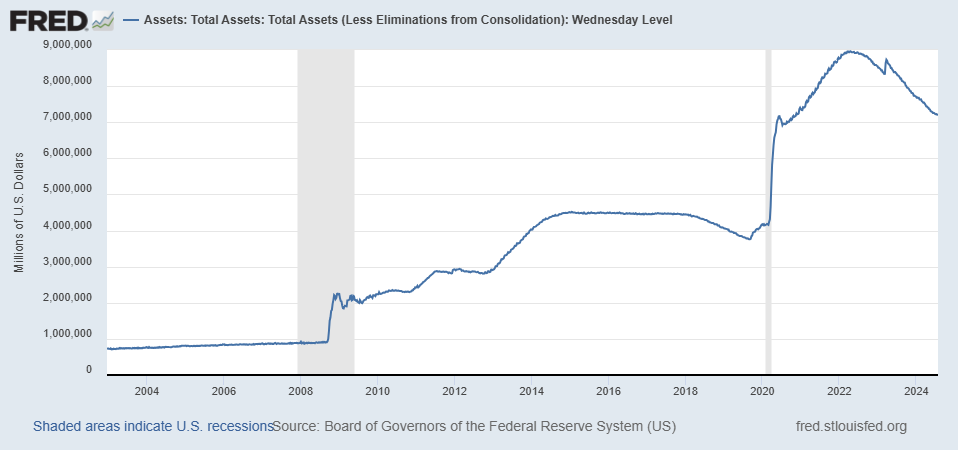

يوضح الشكل رقم 1 آثار كل هذا التيسير الكمي على الميزانية العمومية لبنك الاحتياطي الفيدرالي.

الشكل 1: الأصول في الميزانية العمومية للاحتياطي الفيدرالي 2003 – 2024

في نوفمبر/تشرين الثاني 2008، كانت الأسواق المالية في مختلف أنحاء العالم في حالة من الاضطراب الشديد. ففي الولايات المتحدة، هبطت أسعار الأسهم بنحو 50% مقارنة بالعام السابق. كما أفلست شركة بير ستيرنز في مارس/آذار. وأفلست ليمان براذرز في سبتمبر/أيلول. وتم إنقاذ مجموعة التأمين الأميركية (إيه آي جي) ليس مرة واحدة بل مرتين. ثم شهد وزير الخزانة بولسون أمام الكونجرس في أواخر سبتمبر/أيلول بأن أزمة كساد أخرى باتت وشيكة إذا فشل الكونجرس في الموافقة على برنامج إغاثة الأصول المتعثرة الذي تبلغ قيمته 600 مليار دولار أميركي لإنقاذ النظام المالي.

كان برنانكي ولجنة السوق المفتوحة الفيدرالية يعملان بنشاط على خفض أسعار الفائدة على الأموال الفيدرالية من 5.25% في أغسطس/آب 2007 إلى أقل من 0.25% بحلول ديسمبر/كانون الأول 2008. كما أطلقا مجموعة متنوعة من تسهيلات السيولة المؤقتة لتخفيف ضغوط البيع بأسعار بخسة على الأصول المالية. وبحلول أواخر عام 2008، كان سعر الفائدة المستهدف يقترب من الحد الأدنى الصِفر، ولكنهما أرادا بذل المزيد من الجهود لدعم الأسواق المالية.

التيسير الكمي الأول

في نوفمبر 2008، اختار بنك الاحتياطي الفيدرالي خلق المزيد من السيولة باستخدام الميزانية العمومية لبنك الاحتياطي الفيدرالي. تم الإعلان إن صندوق النقد الدولي يعتزم شراء 600 مليار دولار من الأوراق المالية لتوفير المزيد من السيولة للسوق. وسيتم توجيه 100 مليار دولار لشراء “الالتزامات المباشرة للمؤسسات الحكومية” أو ديون الوكالات، وسيتم توجيه 500 مليار دولار أخرى لشراء الأوراق المالية المدعومة بالرهن العقاري المدعومة من المؤسسات الحكومية.

ولكن تلك كانت مجرد البداية.

في مارس/آذار 2009، وبحجة ضعف الاقتصاد، عزز بنك الاحتياطي الفيدرالي هذه الاستراتيجية. تم الإعلان لقد أعلن مجلس الاحتياطي الفيدرالي الأمريكي في وقت سابق أنه يعتزم توسيع برنامج شراء السندات بثلاث طرق. أولاً، سمح بشراء 750 مليار دولار إضافية من الأوراق المالية المدعومة بالرهن العقاري. ثانياً، سمح بشراء ما يصل إلى 100 مليار دولار أخرى من ديون الوكالات. ثالثاً، سمح بإضافة ما يصل إلى 300 مليار دولار من مشتريات سندات الخزانة الطويلة الأجل.

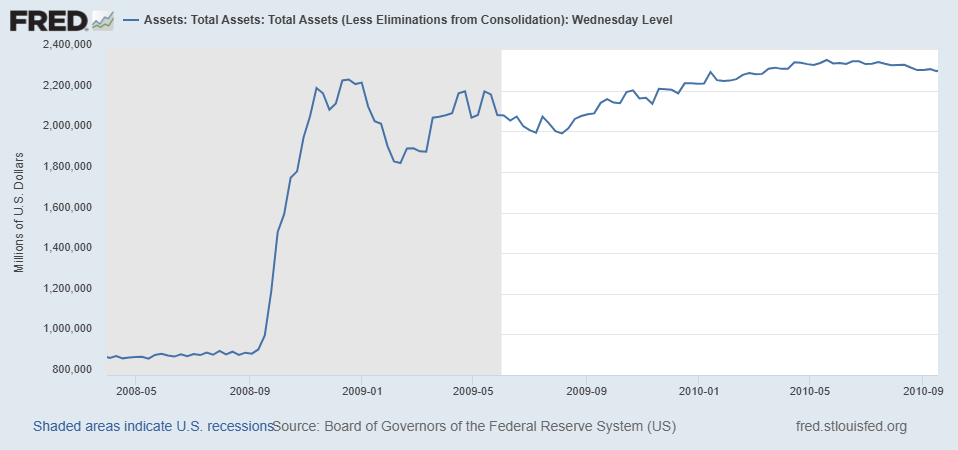

وفي نهاية موجة شراء السندات هذه، المعروفة الآن باسم التيسير الكمي الأول، بلغ الميزانية العمومية لبنك الاحتياطي الفيدرالي 2,3 تريليون دولار في يونيو/حزيران 2010 ــ وهو ما يمثل زيادة بنسبة 200% عن أوائل عام 2008.

الرسم البياني 2: أصول الميزانية العمومية لبنك الاحتياطي الفيدرالي 2008 – 2010

لقد قدم بنك الاحتياطي الفيدرالي سيولة هائلة للمؤسسات المالية والأسواق المالية. ولكن كان لزاماً عليها أن تتوصل إلى كيفية تجنب الطفرة التضخمية الناجمة عن هذه السيولة الإضافية التي تضاعف المعروض النقدي. وللقيام بذلك، استخدم بنك الاحتياطي الفيدرالي أداة جديدة “لتعقيم” كل هذه السيولة الجديدة: الفائدة على الاحتياطيات. وبدأ بنك الاحتياطي الفيدرالي يدفع للبنوك فائدة على احتياطياتها لتشجيعها على الاحتفاظ بمزيد من الاحتياطيات من خلال إصدار عدد أقل من القروض الجديدة. ولم ينمو المعروض النقدي (م1، م2، إلخ) بنفس النسبة التي نمت بها القاعدة النقدية.

بحلول أواخر عام 2010، أشارت لجنة السوق المفتوحة الفيدرالية إلى أنها ستسمح لميزانيتها العمومية بالانكماش بشكل طبيعي مع نضوج أصولها و”تدويرها”. وقدرت أن ميزانيتها العمومية سوف تنكمش مرة أخرى إلى 1.7 تريليون دولار بحلول عام 2012. وعلى هذا فإن أول محاولة كبرى من قِبَل الولايات المتحدة للتيسير الكمي انتهت بضعف وتحول الأهداف بعد أكثر من عام ونصف العام من الأزمة المالية في عام 2008.

ولكن العقود اللاحقة تشير إلى أن بنك الاحتياطي الفيدرالي لم يكن مهتماً على ما يبدو بالعودة إلى مستويات ما قبل الأزمة. ورغم أن يونيو/حزيران 2010 كان نهاية التيسير الكمي الأول، فقد تبين أن التيسير الكمي الأول لم يكن سوى البداية لحملة شراء الأصول التي شنها بنك الاحتياطي الفيدرالي طيلة العقد ونصف العقد الماضيين.

التيسير الكمي الثاني

وبعد بضعة أشهر فقط من الإشارة إلى أنها ستسمح للأصول بالبدء في التدحرج من ميزانيتها العمومية، غيرت اللجنة الفيدرالية للسوق المفتوحة مسارها. ومع بقاء البطالة مرتفعة على نحو عنيد طيلة عام 2010، قرر برنانكي واللجنة الفيدرالية للسوق المفتوحة الانخراط في جولة أخرى من التيسير الكمي لضخ المزيد من السيولة في الاقتصاد. ورغم أن الأزمة المالية انتهت بحلول أواخر عام 2010، إلا أن بنك الاحتياطي الفيدرالي ما زال يشعر بالمسؤولية عن “إصلاح” الاقتصاد الأميركي ــ وخاصة خفض معدل البطالة المرتفع. وهذا من شأنه أن يشكل مبرراً متزايد الضعف لشراء كميات ضخمة من الأوراق المالية كلما شعر بالحاجة إلى ذلك.

وقد شملت هذه الجولة الثانية من التيسير الكمي شراء 600 مليار دولار أخرى من سندات الخزانة بحلول منتصف عام 2011. وبحلول يوليو/تموز 2011، عندما أنهى بنك الاحتياطي الفيدرالي الجولة الثانية من التيسير الكمي، بلغ حجم ميزانيته العمومية نحو 2.8 تريليون دولار، أي نصف تريليون دولار أكبر من رصيده البالغ 2.3 تريليون دولار في عام 2010.

التيسير الكمي الثالث

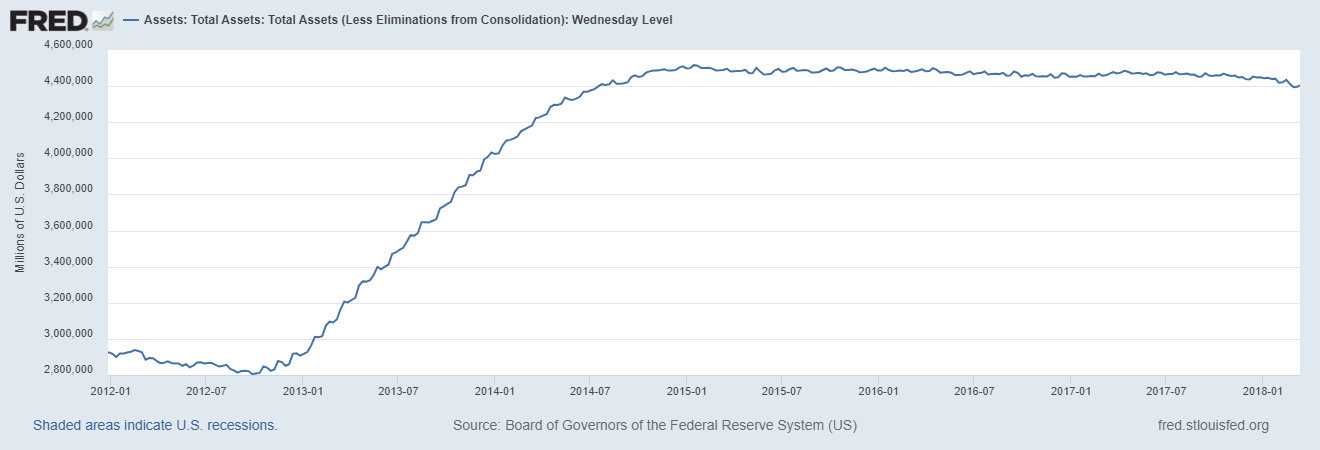

ولكن كما تميل الاقتصادات إلى التصرف، لم يستجب الاقتصاد الأميركي لشراء نصف تريليون دولار من سندات الخزانة بالطريقة التي أرادها برنانكي. لذا قرر برنانكي في سبتمبر/أيلول 2012 استخدام كل الوسائل الممكنة. فأطلق برنامج التيسير الكمي الثالث أو ما أطلق عليه البعض “التيسير الكمي اللانهائي”. وفي إطار هذه الجولة الثالثة من التيسير الكمي، بدأ بنك الاحتياطي الفيدرالي الأميركي في شراء 40 مليار دولار من الأوراق المالية المدعومة بالرهن العقاري كل شهر. وفي غضون بضعة أشهر، زاد البنك مشترياته الشهرية إلى 85 مليار دولار.

استمر البرنامج حتى أكتوبر/تشرين الأول 2014، بعد أن بدأ في تقليص مشترياته في يناير/كانون الثاني 2014. وبحلول ذلك الوقت، كان الميزانية العمومية لبنك الاحتياطي الفيدرالي قد نمت بنحو تريليوني دولار إلى 4.5 تريليون دولار. وكانت هذه الأرقام لتبدو غير قابلة للتصديق قبل عقد واحد فقط من الزمان.

الرسم البياني 3: نمو أصول بنك الاحتياطي الفيدرالي خلال التيسير الكمي الثالث

ولكن يبدو أن مسؤولي بنك الاحتياطي الفيدرالي أصبحوا يعتقدون أنهم يمتلكون السلطة والقوة اللازمة للقيام بكل ما يرونه ضروريا “لإصلاح” الاقتصاد. وقد تجلى هذا الاعتقاد بشكل كامل في استجابة بنك الاحتياطي الفيدرالي للجائحة، واستجابته لإفلاس بنك وادي السيليكون وبنك سيجناتشر، وتقليص برنامج التشديد الكمي مؤخرا.

التيسير الكمي كوفيد

عندما اندلعت الجائحة العالمية في أوائل عام 2020، لم يتردد بنك الاحتياطي الفيدرالي في اتخاذ أي خطوة. ومع إغلاق الحكومات للنشاط الاقتصادي وخروج الملايين من الناس من قوة العمل، وعد بنك الاحتياطي الفيدرالي بضخ أكبر قدر ممكن من السيولة للحفاظ على استقرار الأسواق المالية. وتبين أن هذا الرقم كان أقل بقليل من 3 تريليون دولار – تم ضخها على مدى 3-4 أشهر.

التيسير الكمي الرابع

في نمط مماثل بشكل مدهش لعالم ما بعد الأزمة المالية العالمية، توقف بنك الاحتياطي الفيدرالي فجأة عن ضخ السيولة وتوسيع ميزانيته العمومية في يوليو 2020، بل وسمح لها بالبدء في الانكماش مرة أخرى لفترة وجيزة. ومع ذلك، وعلى الرغم من أن أسوأ ما في الوباء أصبح خلفنا، فقد بدأ بنك الاحتياطي الفيدرالي في أغسطس 2020 جولة أخرى من التيسير الكمي (QE IV) حيث سيضخ السيولة في الاقتصاد ويوسع ميزانيته العمومية لمدة عام ونصف العام و2 تريليون دولار إضافية.

التشديد الكمي

في أعقاب انفجار الميزانية العمومية لبنك الاحتياطي الفيدرالي إلى ما يقرب من 9 تريليون دولار، وارتفاع التضخم المصاحب لذلك، شرع بنك الاحتياطي الفيدرالي في أبريل/نيسان 2022 في جولة كبيرة من التشديد الكمي لتقليص حجم ميزانيته العمومية. ومنذ ذلك الحين، انكمش الميزانية العمومية لبنك الاحتياطي الفيدرالي بما يقرب من تريليوني دولار. ولكن كما كتبت، في مكان آخرلقد قاموا بإبطاء معدل QT في شهر مايو إلى حد كبير.

ما ينتظرنا في المستقبل

إننا على أعتاب دورة تخفيف السياسة النقدية. ويعتقد المشاركون في السوق أن خفض أسعار الفائدة في سبتمبر/أيلول أمر محسوم. ومن المؤكد تقريبا أن المزيد من تخفيضات أسعار الفائدة سوف تتبع ذلك. كما سيعلن بنك الاحتياطي الفيدرالي في وقت مبكر نسبيا من دورة خفض أسعار الفائدة أنه وصل إلى مستوى “الاحتياطي الكافي” ولن يسمح بعد الآن بسحب أصوله من الميزانية العمومية. واعتمادا على الظروف الاقتصادية المحيطة بمستويات التوظيف ونمو الناتج المحلي الإجمالي، قد يبدأ بنك الاحتياطي الفيدرالي جولة جديدة من التيسير الكمي لتكملة تخفيضات أسعار الفائدة.

إن بنك الاحتياطي الفيدرالي يحب أن يمتلك ميزانية عمومية ضخمة يستطيع توسيعها أو تقليصها متى شاء لتدليك الأسواق المالية. والسؤال المفتوح هنا هو ما إذا كان البنك سوف يتمكن من الاستمرار في ممارسة سلطته التقديرية في مواجهة الديون الفيدرالية المتصاعدة والضغوط السياسية المتزايدة لشراء كميات كبيرة من تلك الديون.

بول مولر

بول مولر هو زميل باحث أول في المعهد الأمريكي للأبحاث الاقتصادية. حصل على درجة الدكتوراه في الاقتصاد من جامعة جورج ماسون. في السابق، قام الدكتور مولر بالتدريس في كلية كينجز في مدينة نيويورك.

وقد ظهرت أعماله الأكاديمية في العديد من المجلات بما في ذلك مراجعة آدم سميث، مراجعة الاقتصاد النمساوي، و مجلة السلوك الاقتصادي والتنظيم، مجلة المشاريع الخاصة، و ال المجلة الفصلية للاقتصاد النمساويوهو أيضًا مؤلف كتاب بعد مرور عشر سنوات: لماذا لا تزال الحكمة التقليدية بشأن الأزمة المالية لعام 2008 خاطئة؟ مع Cambridge Scholars Publishing.

ظهرت كتابات الدكتور مولر الشهيرة في صحيفة USA Today وFox News، بالإضافة إلى المراجعة بين الكليات، التاريخ المسيحي, أعمال آدم سميث، و الدين والحرية، من بين أمور أخرى.

ألقى الدكتور مولر محاضرات وقاد ندوات لمجموعة متنوعة من المنظمات بما في ذلك صندوق الحرية، ومعهد الدراسات الإنسانية، ومعهد الدراسات الجامعية، ومركز راسل كيرك للتجديد الثقافي.

الدكتور مولر هو أيضًا زميل باحث ومدير مشارك لمشروع الحرية الدينية في الولايات المتحدة في مركز الثقافة والدين والديمقراطية. وهو يمتلك ويدير فندقًا صغيرًا (الدير) في ليدفيل بولاية كولورادو حيث يعيش مع زوجته وخمسة أطفال.