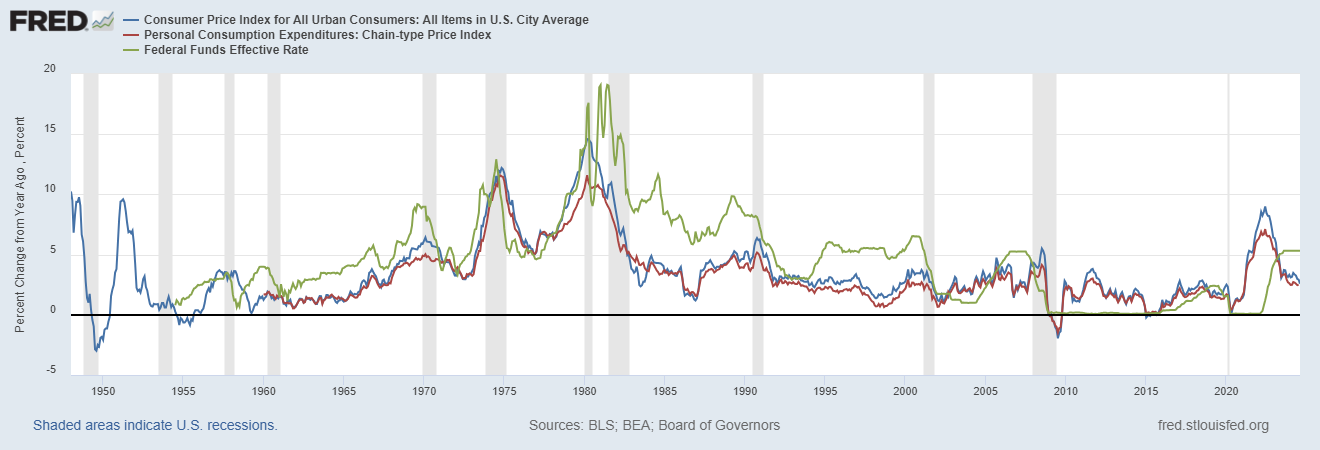

الاحتياطي الفيدرالي القرار الأخير إن خفض سعر الفائدة على الأموال الفيدرالية بمقدار 50 نقطة أساس إلى نطاق يتراوح بين 4.75% إلى 5%، على الرغم من أن التضخم لا يزال يتجاوز هدفه البالغ 2%، يحمل أوجه تشابه مثيرة للقلق مع أخطاء السياسة النقدية في أواخر السبعينيات. في ذلك الوقت، وتحت الضغوط لتحفيز النشاط الاقتصادي، قرر بنك الاحتياطي الفيدرالي تخفيف السياسة النقدية في وقت مبكر للغاية.

ماذا كانت النتيجة؟ وارتفع التضخم مرتفعًا، إن لم يكن أعلى، اعتمادًا على مقياس التضخم. وبلغ ذلك ذروته عندما قام رئيس بنك الاحتياطي الفيدرالي بول فولكر بكبح جماح المعروض النقدي، الأمر الذي دفع أسعار الفائدة إلى الارتفاع. وكانت النتيجة ضرورية على الرغم من الركود المزدوج المؤلم قبل أن يستمر التضخم بمعدل أقل ويتوسع الاقتصاد خلال ما أطلق عليه “الاعتدال العظيم”.

ويأتي قرار بنك الاحتياطي الفيدرالي الأخير في وقت يظل فيه التضخم مرتفعا، على الرغم من اعتداله. وفقا ل أحدث بيانات مؤشر أسعار المستهلك (CPI).وارتفع التضخم بنسبة 2.5 في المائة على أساس سنوي في أغسطس، مع ارتفاع التضخم الأساسي (مستبعدا الغذاء والطاقة) بنسبة 3.2 في المائة. ال مؤشر أسعار نفقات الاستهلاك الشخصي (PCE).أظهر مقياس التضخم الأساسي المفضل لدى بنك الاحتياطي الفيدرالي زيادة بنسبة 2.6 في المائة على أساس سنوي في يوليو، مما يؤكد أيضًا أن التضخم أعلى بكثير من متوسط معدل التضخم المستهدف البالغ 2 في المائة (FAIT).

والخطر واضح: فتكرار التخفيضات المبكرة لأسعار الفائدة في السبعينيات من القرن الماضي قد يؤدي إلى إشعال التضخم مرة أخرى، مما يفرض اتخاذ تدابير تصحيحية أكثر قسوة في وقت لاحق.

مشكلة الميزانية العمومية لبنك الاحتياطي الفيدرالي

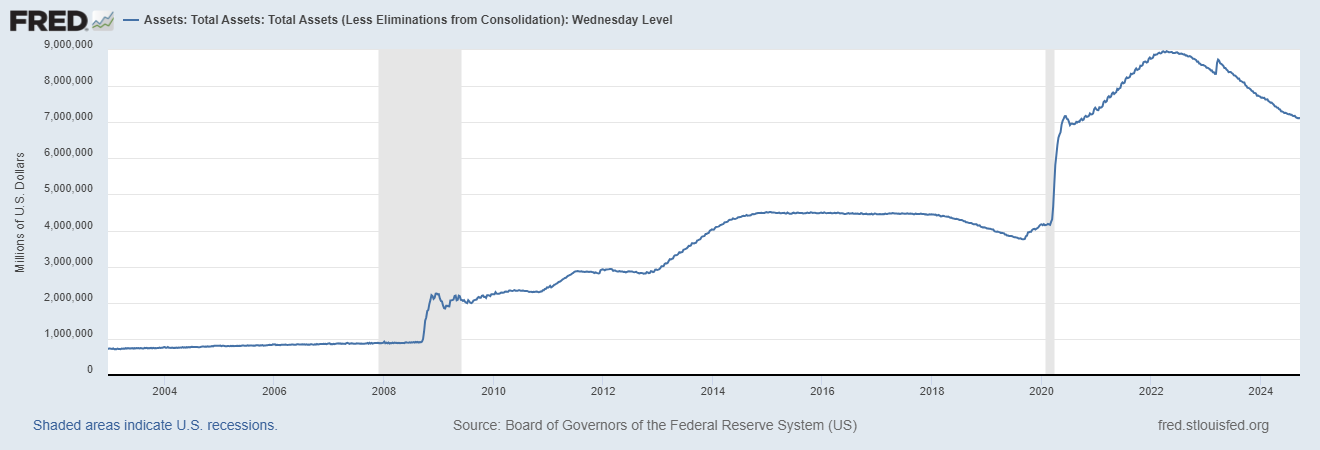

توسعت الميزانية العمومية للاحتياطي الفيدرالي بشكل كبير خلال جائحة كوفيد-19، حيث تضاعفت تقريبًا من 4 تريليون دولار في فبراير 2020 إلى ما يقرب من 4 تريليون دولار في فبراير 2020. 9 تريليون دولار في أبريل 2022. وفي حين حقق بنك الاحتياطي الفيدرالي بعض التقدم في خفض ميزانيته العمومية، التي تبلغ الآن 7.1 تريليون دولار، فإن هذا الرقم يظل أعلى بنسبة 75% من مستواه قبل الوباء، مع الأصول التي يحتمل أن تكون خطرة. وقد أدت هذه الزيادة الهائلة في المعروض النقدي إلى تشويه الاقتصاد، مما ساهم في الضغوط التضخمية من خلال زيادة الطلب بشكل مصطنع مع عدم مواكبة العرض.

وبدلاً من الاعتماد على تخفيضات أسعار الفائدة، ينبغي لبنك الاحتياطي الفيدرالي أن يركز على خفض ميزانيته العمومية بقوة. وتظل أفكار ميلتون فريدمان ذات أهمية اليوم كما كانت دائما: فالتضخم “يشكل دائما وفي كل مكان ظاهرة نقدية”. يعد التوسع السريع في الميزانية العمومية لبنك الاحتياطي الفيدرالي والطباعة المفرطة للنقود خلال عصر الوباء من العوامل الرئيسية المساهمة في التضخم الذي نكافحه الآن. ومن شأن تقليص الميزانية العمومية أن يساعد في تقليل السيولة الفائضة في النظام، والحد من التضخم بشكل أكثر فعالية من خفض أسعار الفائدة وحدها.

القوة التشويهية للإنفاق الحكومي والسياسة

ورغم أن السياسة النقدية تشكل جزءاً من المعادلة، فإننا لا نستطيع أن نتجاهل الدور الذي تلعبه السياسة المالية في البيئة التضخمية الحالية. لقد ارتفع الإنفاق الحكومي بشكل كبير منذ عام 2020 خلال عمليات الإغلاق الوبائية، مع إجمالي الدين القومي مرتفعة بما يقرب من 13 تريليون دولار منذ عام 2019 إلى 35.3 تريليون دولار. وبدلاً من معالجة أزمة الإنفاق هذه، من المقرر أن يمرر مجلس النواب أزمة أخرى فاتورة الإنفاق قبل الموعد النهائي في 30 سبتمبر. وفي صيغته الحالية، لا يتضمن مشروع القانون هذا سوى القليل من القيود على الإنفاق. إن تأجيل المهمة دون معالجة الخلل البنيوي في الموارد المالية الحكومية لن يؤدي إلا إلى إضعاف الاقتصاد.

فعندما تنفق الحكومة بشكل متهور من خلال إعادة توزيع الموارد الخاصة الإنتاجية لتمويل مخصصات محددة سياسيا، فإن هذا يؤدي إلى تقليص العرض المحتمل من السلع والخدمات. ومع قيام بنك الاحتياطي الفيدرالي بطباعة الكثير من الأموال على مدى السنوات القليلة الماضية، لدينا تفسير واضح لاستمرار التضخم العام في الأسعار الذي وصل إلى مستوى مرتفع بلغ 9% في يونيو/حزيران 2022. لكن الضغوط التضخمية لا تزال قائمة في الاقتصاد. وهذا يخلق حلقة مفرغة، حيث يؤدي الاقتراض الحكومي المفرط إلى ارتفاع مدفوعات الفائدة، مما يستلزم المزيد من الاقتراض وطباعة الأموال من قبل بنك الاحتياطي الفيدرالي لإبقاء أسعار الفائدة بالقرب من هدفها. الطريقة الوحيدة لكسر هذه الدورة هي من خلال الانضباط المالي – تحديد سقف للإنفاق الحكومي، وخفض العجز، وإزالة البرامج غير الضرورية – وتحقيق المزيد من النمو الاقتصادي.

إن التدخلات الحكومية الصارمة في هيئة ضرائب، وتنظيمات، وإفراط في الإنفاق تعمل على تشويه إشارات السوق، وتخنق روح المبادرة التجارية، وتخلق حالة من عدم الكفاءة. وتؤدي هذه التدخلات إلى رفع تكاليف الأعمال، مما يؤدي إلى ارتفاع أسعار المستهلك وانخفاض النمو الاقتصادي. وبدلاً من التركيز على خفض أسعار الفائدة والإغاثة المؤقتة، ينبغي لصناع السياسات أن يهدفوا إلى إيجاد حلول طويلة الأجل لمعالجة السبب الجذري للتضخم: الإفراط في طباعة النقود.

رسائل بنك الاحتياطي الفيدرالي المختلطة

يشير البيان الأخير للجنة السوق المفتوحة الفيدرالية (FOMC) إلى وجهة نظر متفائلة بأن التضخم يحقق “مزيدًا من التقدم” نحو هدف 2%. وتسلط اللجنة الضوء أيضًا على أنها “اكتسبت ثقة أكبر في أن التضخم يتحرك بشكل مستدام” نحو هدفها. ومع ذلك، فإن هذه الثقة في غير محلها، نظرا للضغوط التضخمية المستمرة الواضحة في البيانات. ال مؤشر الطاقة وقد انخفض بنسبة 4% على مدى الأشهر الاثني عشر الماضية، لكن التضخم الأساسي لا يزال مرتفعا بشكل عنيد، ولا تزال قطاعات الخدمات الرئيسية تشهد ارتفاع الأسعار.

إن خفض أسعار الفائدة في ظل هذه الظروف يهدد بإعادة إشعال التضخم، تماماً كما أدت السياسة النقدية المبكرة التي انتهجها بنك الاحتياطي الفيدرالي، بما في ذلك خفض أسعار الفائدة، في أواخر السبعينيات إلى تفاقم التضخم وأدت إلى عدم الاستقرار الاقتصادي. إن قرار اللجنة الفيدرالية للسوق المفتوحة بتخفيض النطاق المستهدف لسعر الفائدة على الأموال الفيدرالية مع الإشارة إلى التزامها بالمزيد من التخفيضات في أسعار الفائدة، إذا كان “مناسبًا”، يخلق حالة من عدم اليقين في الأسواق. وتشير هذه الرسائل المتضاربة إلى أن بنك الاحتياطي الفيدرالي على استعداد للتضحية باستقرار الأسعار على المدى الطويل من أجل تحقيق مكاسب قصيرة الأجل، وهو ما قد يؤدي إلى إجراءات تصحيحية أكثر عدوانية. ونظراً للركود المزدوج الذي حدث في أوائل ثمانينيات القرن العشرين، فلابد وأن يكون هناك من الأسباب ما يدعو إلى القلق.

الطريق إلى الأمام: الحلول المالية والنقدية

ويتلخص التفويض المزدوج الممنوح لبنك الاحتياطي الفيدرالي في ضمان استقرار الأسعار والحد الأقصى من تشغيل العمالة. ومع بقاء التضخم أعلى من الهدف، ينبغي أن ينصب تركيزه على السيطرة على التضخم – ميزانيته العمومية والتضخم هما الشيئان الوحيدان اللذان يستطيع السيطرة عليهما. وهذا يسلط الضوء على ضرورة جعل ضمان استقرار الأسعار مهمة واحدة بدلاً من محاولة تحفيز النمو الاقتصادي. يعلمنا التاريخ أن التخفيضات المبكرة لأسعار الفائدة – كتلك التي حدثت في السبعينيات – تؤدي إلى ارتفاع معدلات التضخم، وزيادة أكثر قوة في أسعار الفائدة، والانكماش الاقتصادي.

أما النهج الأكثر حكمة فيتطلب خفض الميزانية العمومية لبنك الاحتياطي الفيدرالي بشكل أكثر قوة، وهو ما من شأنه أن يساعد في امتصاص السيولة الفائضة، وبالتالي تغذية الضغوط التضخمية. علاوة على ذلك، يتعين على الكونجرس أن يواجه أزمة الإنفاق بشكل مباشر. أ نهج متوازن إن اتباع السياسة المالية، مع ربط حدود الإنفاق بحد أقصى لمعدل النمو السكاني والتضخم، من شأنه أن يساعد في استقرار المالية العامة للحكومة وخفض العجز. والأفضل من ذلك هو موقف السيناتور راند بول خطة ستة قرش“، “قرار الميزانية الفيدرالية الذي سيعمل على موازنة النفقات والإيرادات في الميزانية في غضون خمس سنوات من خلال خفض ستة بنسات من كل دولار من المتوقع إنفاقه في السنوات المالية الخمس المقبلة.” بدون هؤلاء الإصلاحات الهيكليةوسيستمر التضخم في تهديد القوة الشرائية للأمريكيين.

علاوة على ذلك، ينبغي للحكومة أن تعمل على إزالة الحواجز التي تحول دون الإنتاجية من خلال خفض القيود التنظيمية والضرائب المفرطة التي تخنق النمو. إن السماح للسوق الحرة بالعمل بكفاءة دون التأثيرات المشوهة للسياسات الحكومية القاسية من شأنه أن يعزز النمو المستدام على المدى الطويل.

الخاتمة: لحظة حاسمة بالنسبة للاقتصاد

إن الاحتياطي الفيدرالي والكونغرس يمران بمرحلة حرجة. إن قرار بنك الاحتياطي الفيدرالي بخفض أسعار الفائدة قبل الأوان يخاطر بتكرار الأخطاء المكلفة التي ارتكبت في السبعينيات، حيث أدت السياسة النقدية المتساهلة إلى تغذية التضخم، مما أدى إلى ارتفاع أسعار الفائدة. عدم الاستقرار الاقتصادي الشديد. في الوقت نفسه، الكونغرس التردد إن معالجة الإنفاق بالعجز الذي يؤدي إلى تضخم الدين الوطني لن يؤدي إلا إلى تفاقم القضايا الأساسية التي يعاني منها الاقتصاد.

الآن ليس الوقت المناسب للإصلاحات قصيرة المدى. ويتعين على بنك الاحتياطي الفيدرالي أن يركز على خفض ميزانيته العمومية والسيطرة على التضخم، في حين يتعين على الكونجرس أن يشرع في ذلك إصلاحات جادة في الإنفاق لمنع المزيد من التدهور الاقتصادي. وإذا فشلنا في التحرك الآن، فإننا نجازف بالانحدار إلى دوامة تضخمية تذكرنا بفترة السبعينيات ــ وهو الفشل الذي تسببه الحكومة ولا يستطيع الاقتصاد الأميركي تحمله.

فانس جين

فانس جين، دكتوراه، هو مؤسس ورئيس جين للاستشارات الاقتصادية ذ.م.م وزميل باحث مشارك في AIER. وهو كبير الاقتصاديين في معهد بيليكان للسياسة العامة وكبير زملاء منظمة أمريكيون من أجل الإصلاح الضريبي. شغل سابقًا منصب المدير المساعد للسياسة الاقتصادية في مكتب الإدارة والميزانية بالبيت الأبيض، 2019-20.

اتبعه: @فانسجين.